负极2022年度排名---新老玩家热闹多 贝特瑞连续十年全球霸榜

鑫椤资讯 1027 2023-01-19 16:13:38

2022年中国负极材料市场看点颇多:1、行业扩建潮爆发,行业新增玩家不断增加;2、上行周期从巅峰开始下行,市场供应从年初的极度吃紧到年末的宽松,年头年尾可谓冰火两重天;3、终端市场尽管整体向上,但也是一波三折;4、锂电行业高增长造就负极行业黑马涌现,市场格局在不断变化;5、锂电负极材料将进入新一轮周期中,企业将面临新的考验,也会给一些企业带来机会。

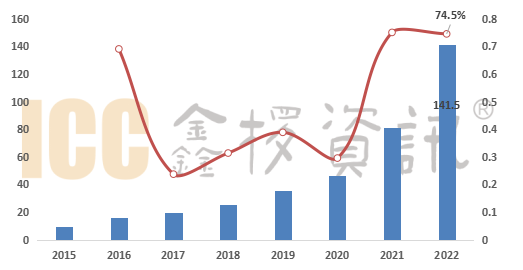

据鑫椤资讯统计,2022年中国锂电负极材料产量141.5万吨,同比增长74.5%,国内负极材料市场继续保持高速增长。

图:2015-2022年中国负极材料产量统计(万吨)

数据来源:ICC鑫椤资讯

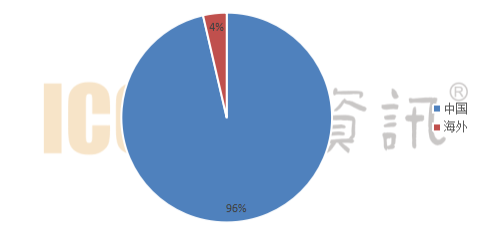

据鑫椤资讯统计,2022年全球负极材料产量146.8万吨,同比增长67.3%。中国负极材料产量全球市占率进一步提升,从2021年的92%上升至96%。

图:2022年中国锂电负极材料市占率(%)

数据来源:ICC鑫椤资讯

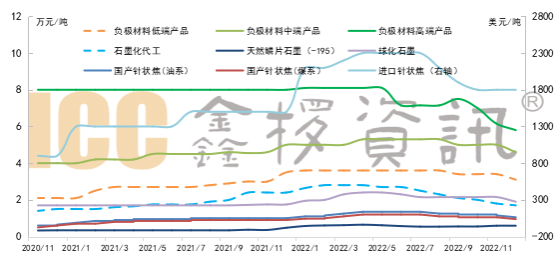

2022年中国锂电负极材料供给从极度紧张到充裕,可谓冰火两重天,价格也基本跟随供需的步伐,从年初的高位到第四季度的回落,一年之内的行情大反转让人猝不及防。这种反转主要是石墨化代工供需逆转造成的价格大幅回调,以及原料价格的下滑。

图:2020-2022年锂电负极材料及原料、石墨化价格走势

数据来源:ICC鑫椤资讯

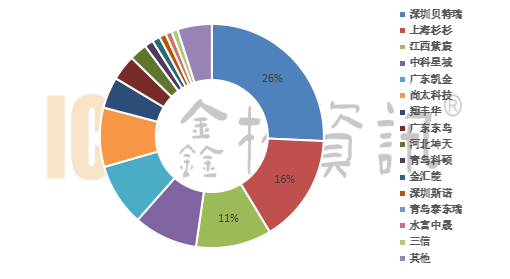

2022年贝特瑞连续继续霸榜,连续十年稳居全球第一;上海杉杉人造负极产量高居榜首;尚太科技这两年的黑马在今年修成正果,成功上市;河北坤天、广东东岛、金汇能、青岛科硕、水富中晟等也是今年亮眼的黑马。总体来看,市场仍是强者恒强,黑马涌现的大好局面。

图:2022年中国负极材料市占率

备注:数据仅供参考,以公司公告为准

备注:数据仅供参考,以公司公告为准

数据来源:ICC鑫椤资讯

表:2022年中国负极材料企业产量统计

|

2022年产量 |

公司名称 |

|

>10万吨 |

深圳贝特瑞 |

|

上海杉杉 |

|

|

江西紫宸 |

|

|

中科星城 |

|

|

广东凯金 |

|

|

尚太科技 |

|

|

>3万吨 |

翔丰华 |

|

广东东岛 |

|

|

河北坤天 |

|

|

>1万吨 |

青岛科硕 |

|

四川金汇能 |

|

|

深圳斯诺 |

|

|

青岛泰东瑞 |

|

|

内蒙古欣源 |

|

|

水富中晟 |

|

|

江西正拓 |

|

|

内蒙古三信 |

数据来源:ICC鑫椤资讯

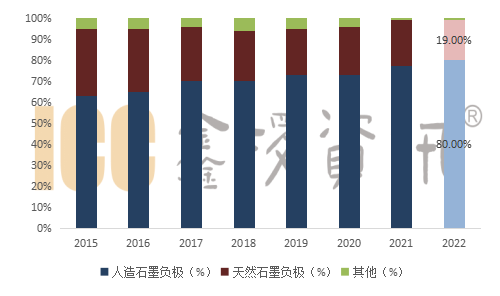

2022年中国负极材料人造占比进一步提升,ICC鑫椤资讯数据显示,人造石墨负极材料占比约80%。尽管从2021年开始,国内头部电池厂家开始在动力电池始添加天然负极,在2022年这种局面有不断放大的趋势,更多的动力厂家开始使用人造+天然的复合方案,但是实际使用量仍较少,再者考虑到前端资源天然石墨矿当时的实际供给量趋紧,短期天然负极还不具备高速增长的条件。

图:2015-2022年中国负极材料产量占比

数据来源:ICC鑫椤资讯

2023年市场展望

据鑫椤资讯数据显示,截止到2022年国内已经公布的负极材料产能累计已经超过1000+万吨;新能源汽车市场渗透率也接近30%。整个产业链都将在23年迎来硝烟味十足的竞争市场。对于23年市场的一些看法:

1)2023年行业大扩建带来的内卷将表现的淋漓尽致,负极行业利润将出现下滑;

2)行业新进入企业将经受残酷的考验,行业格局也在悄无声息的发生着一些改变,未来2年将是“剩者为王”;

3)硅基负极材料即将迎来量的爆发,从贝特瑞、杉杉大手笔产能规划可窥其一二;

4)降本将成为负极材料企业重要工作之一,工艺优化,新技术将是一些企业逆袭及保持竞争优势的重要手段,如连续式石墨化工艺的开发及应用;

5)全球化战略的布局及海外市场的开发负极企业需加速。

研究报告:

● 《锂电池产业链周报》

● 《鑫椤前瞻-全球锂电池产业链内参月度报告》

● 《两轮车及低速车市场月度报告》

● 《全球锂电池及新能源汽车品牌数据报告》

● 《鑫椤资讯炭素周刊》

● 《中国炭素市场月度报告》

年报系列:

● 《磷酸铁锂产业链价值研究报告》

● 《动力锂离子电池行业研究年度报告》

● 《全球三元材料产业链价值研究报告》

● 《中国钴酸锂产业链价值研究报告》

● 《全球锂电池及下游应用市场年度调研报告》

● 《全球电动两轮车及低速车市场报告》

● 《锂电负极材料产业链剖析》

● 《天然石墨及应用市场年度报告》

● 《中国针状焦及应用市场年度报告》

数据库:

● 基础库及其他定制数据需求

订制系列:

● 竞争企业调研

● 用户市场调研

● 供需市场调研

● 战略调研报告

● 成本分析报告

● 市场预测报告